1、供需量价

供应简析

住宅市场:年终冲刺房企大量推货,2017年11月住宅有32个项目供应,合计8953套,面积 102.26万㎡,年内首次突破百万㎡。产品以100-130㎡微改善为主,占比39%,其次是70-100㎡刚需户型,约占31%。

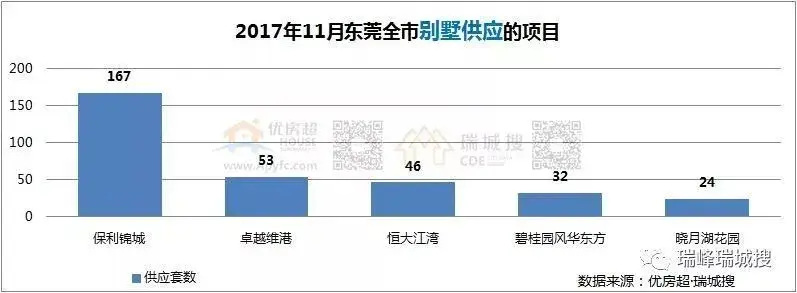

从区域来看,茶山、石碣、樟木头供应千套以上,遥遥领先。物业方面,洋房约占78%是主角,洋房供应400套以上项目共有10个,以保利、碧桂园、万科、卓越、中惠、时代等品牌房企为主;别墅供应冷淡,5个项目少量推货。

从区域来看,茶山、石碣、樟木头供应千套以上,遥遥领先。物业方面,洋房约占78%是主角,洋房供应400套以上项目共有10个,以保利、碧桂园、万科、卓越、中惠、时代等品牌房企为主;别墅供应冷淡,5个项目少量推货。

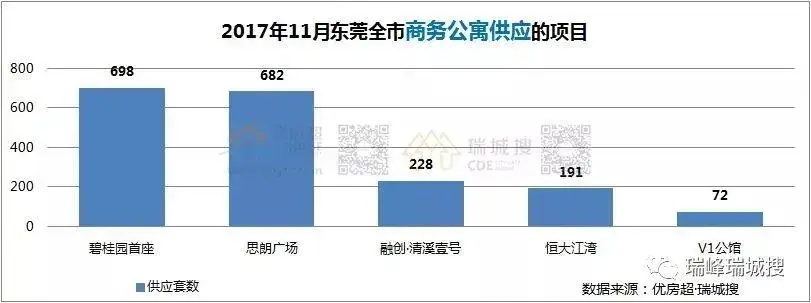

非住宅市场:2017年11月供应套数7341套,合计面积22.81万㎡,面积环比下跌62%,主因是写字楼零供应,商务公寓同步缩减,以车位供应为主所导致。

成交简析

住宅市场:新盘新品体量入市刺激+十九大召开后政策调控维稳+年终冲刺项目理性定价+城区及水乡片区项目热销等因素刺激,2017年11月共成交5662套,合计面积65.13万㎡,创年内成交峰。

非住宅市场:2017年11月非住宅成交面积22.23万㎡,环比下滑30%,主因是商务公寓成交下滑所导致,11月商务公寓成交套数是碧桂园首座为329套,100套以上项目仅6个,与此前体量签约相比,出现明显回落。

住宅价格:2017年11月全市住宅均价16802元/㎡,环比微涨0.19%,保持平稳运行。

2、存量和消化周期

截止至2017年11月30日,东莞住宅存量面积约471.94万㎡,以近十二月的消化速度计算,目前存量的消化周期为10.43个月,消化周期呈逐步上升的态势,东莞住宅去货压力增加。

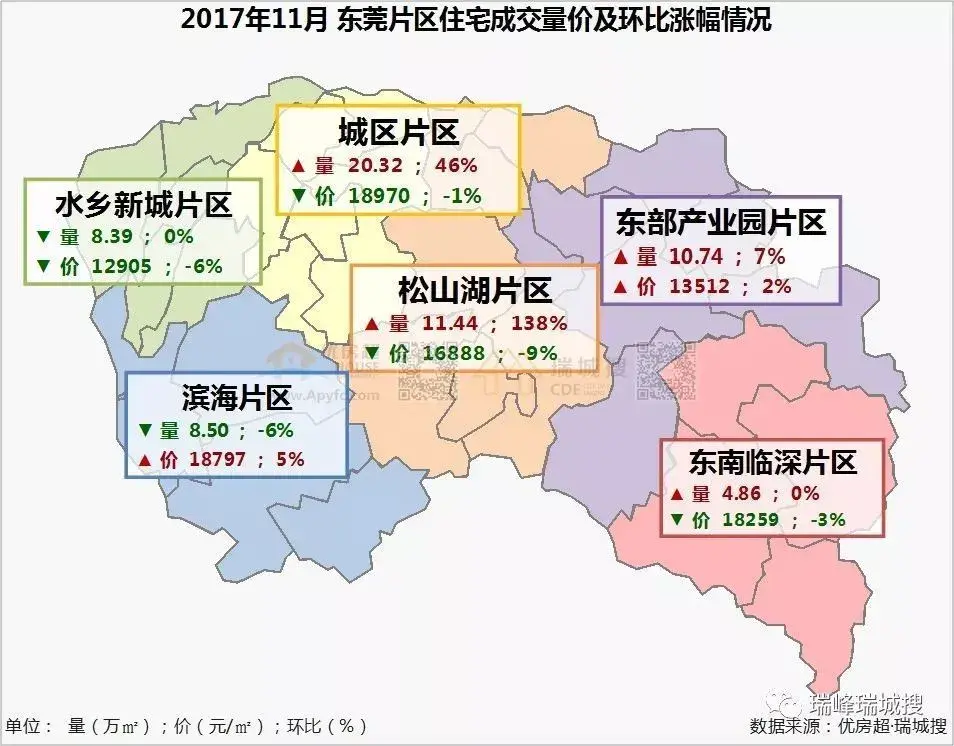

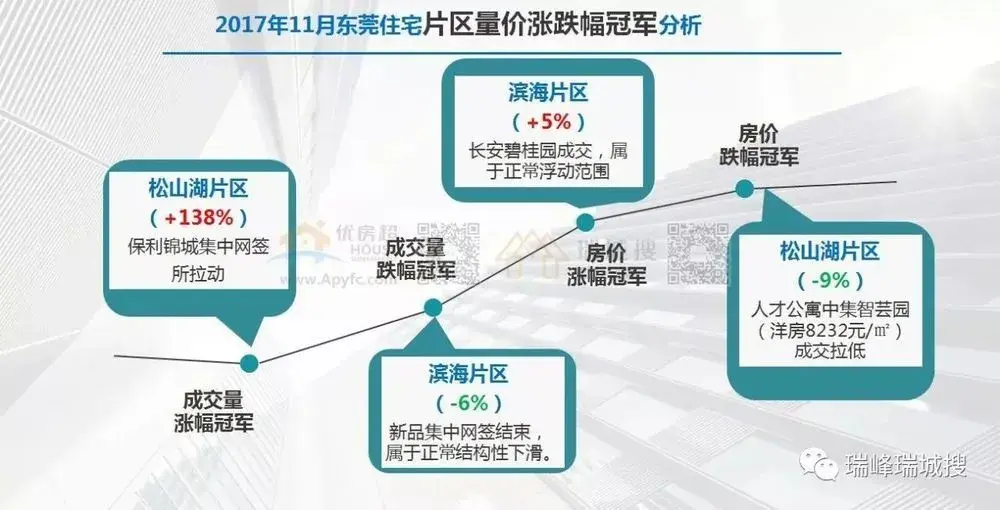

3、片区成交

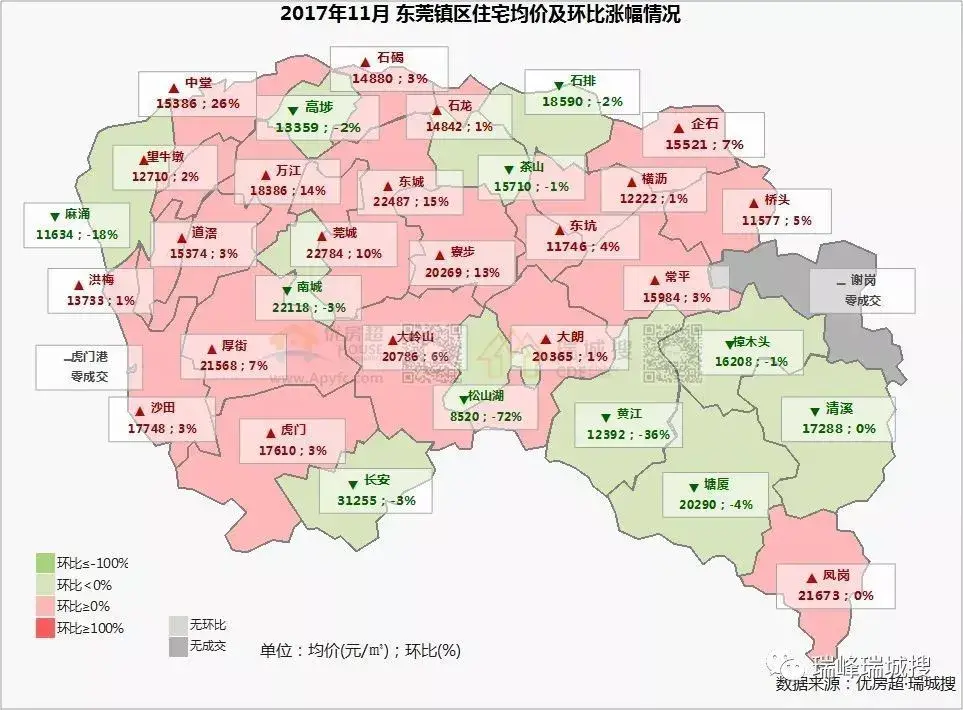

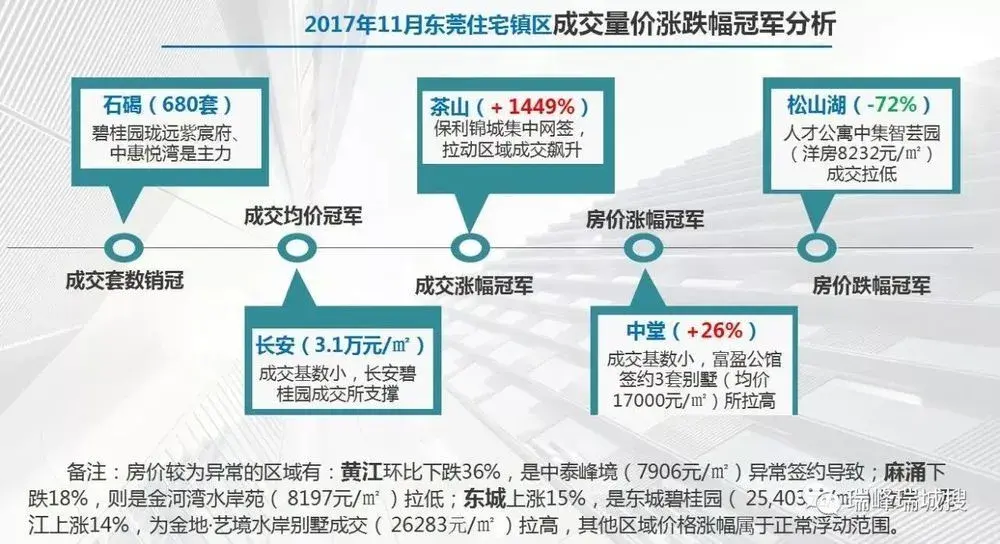

4、镇区成交

更多详情数据解读,敬请关注“瑞峰瑞城搜”!

谭心2017-12-02 13:03:01

谭心2017-12-02 13:03:01